SUSTAINABILITY

TCFD提言に基づく情報開示

近年、地球温暖化が進み、多発する豪雨や台風、猛暑などの異常気象による気候変動の具体的な影響が生じており、脱炭素化やESG投資など、気候変動に対する環境対策の取り組みが企業に強く求められており、企業経営にもたらす影響は一層増大していくことが予想されます。

このような経営環境であることを踏まえ、 当社グループでは、社会・環境問題をはじめとするサステナビリティを巡る課題への対応は重要な経営課題であると認識し、サステナビリティ方針を定め、これらの課題に対して積極的に検討の上、適切に対応し、その状況についても具体的に開示していきます。

TCFD提言では、「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの項目に沿って開示することを推奨しており、当社グループも気候関連の情報についてTCFD提言の4つの項目に沿って開示することとしております。

a.ガバナンス

当社グループでは、環境・社会・経済の観点から持続可能な社会への貢献と企業価値向上のため、サステナビリティ方針を策定し、事業上のマテリアリティの特定と2030年目標を設定しております。

取締役会では、当社グループの長期ビジョンや中期経営計画、年度経営方針、年度計画の審議において、サステナビリティ方針と目標に基づいてその適切性を検証し、その監督権限によって取り組みが有効になされることを常勤取締役及び執行役員に求めています。

サステナビリティ経営課題に対する取締役会の役割は下記の通りです。

- ⑴ サステナビリティ方針に基づき特定されたマテリアリティの承認

- ⑵ 経営会議で審議されたサステナビリティ目標や重要課題の承認

- ⑶ マテリアリティや2030年目標に基づく長期ビジョンの承認

- ⑷ マテリアリティや2030年目標に基づく中期経営計画の承認

- ⑸ 毎年度のサステナビリティ関連計画や予算の承認

- ⑹ 計画の進捗確認と、執行役員や関係部署への周知と指導

- ⑺ その他のサステナビリティに関する重要事項の指導

推進体制

b.戦略

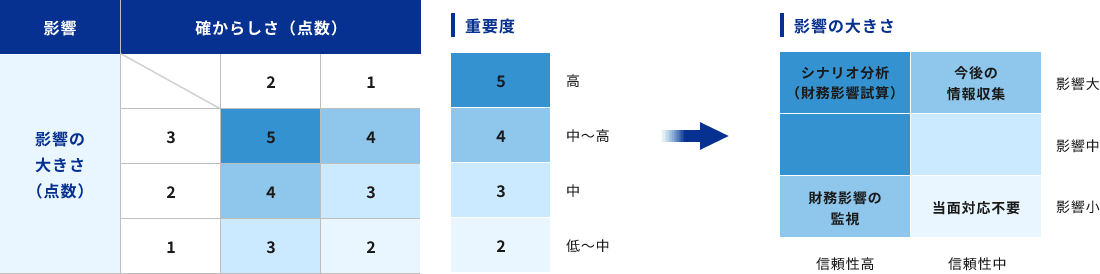

気候変動に関するリスクと機会について確からしさと影響の大きさの観点から、重要度を評価しました。このうち重要度が高く、試算可能なリスクについて、2030年(短期)、2050年(中期)、2100年(長期)時点での当社グループへの財務影響を試算しました。

当社グループでは、特に重要度の高いリスクの軽減及び機会獲得に向けて対応策を検討・実行しており、 1.5℃/2℃、4℃シナリオに対して十分なレジリエンスを有していることを確認しています。

-

重要度の評価方法

「確からしさ」(外部レポート、過去に生じた影響、当社の計画・方針)の評価と、「影響の大きさ」(リスクについては影響の深刻度、影響をうける部門、影響をうける範囲、機会については市場規模、生産能力、競争優位性)による評価のマトリクスで重要度を判定

-

シナリオ分析と対応策

主なリスク・機会 事業への影響 事業部門

※1重要度※2 発現

時期マテリアリティ

との関係※3主な対応策 1.5℃/2℃

シナリオ4℃

シナリオ移行リスク 政策・法規制リスク 炭素税・賦課金や排出量取引制度の拡大 物流事業の運用コスト(運送業者への委託費用、排出権取引コスト)の増加。 物流 中~高

★短中期 ① - ・物流の効率化

- ・CO₂削減活動の推進(EV車の導入)

再生可能エネルギー導入やビルのZEB(ゼロ・エネルギー・ビル)化に係る法規制の強化 自社ビル、倉庫、不動産において、再生可能エネルギー発電設備の導入や、ZEB対応にかかるコストが発生。 全事業

部門中~高 ① - ・再生可能エネルギーの導入(太陽光パネルの設置)

- ・不動産における再生可能エネルギーの積極的な活用

電動の小型トラックの使用割合を高める規制の強化 荷主から環境配慮車両(電気自動車(EV)、ハイブリッド(HV)トラック、水素自動車等)の導入が求められ、受注機会を喪失。 物流 中~高 ① - ・環境配慮車両(EV車)の導入

市場

リスク気候変動に関する顧客・消費者の環境意識の高まり 顧客の調達基準や入札参加要件等が厳しくなり、受注機会を喪失。 全事業

部門高 ① ⑤ - ・環境に配慮した事業活動の推進

物理的リスク 急性

リスク台風・豪雨・洪水などの気象変動による災害の頻発化・激甚化 取引先(荷主企業)の商品の生産が滞り、保管や入出庫が減少し売上が減少。また、生産遅延の影響で作業スケジュールが過密になり人件費が増加。 物流 中~高 中長期 ② - ・省人化オペレーションの実施

交通網の不通による物流事業の停止や、補償費等の支払いが発生。また、配送ルート変更による燃料費・人件費等の追加コストが発生。 物流 高 ② - ・省人化オペレーションの実施

自社物流倉庫及び委託先物流倉庫において、電気・水道・ガス等のライフライン停止、販売機会が損失により、売上が減少。 物流

食品高

★⑥ - ・防災・減災、BCPに関連する施策の推進

米の調達における水田等のサプライチェーン上流の被災により、製品の仕入れ・販売数量が減少し、売上が減少。また、調達先の変更により物流コストが増加。 食品 中~高 ⑤ - ・原料調達におけるエリアの広域化/ルートの複線化

急性

リスク台風・豪雨・洪水などの気象変動による災害の頻発化・激甚化 自社所有物件の浸水リスクが高まり、保険料の増加や強靭化のための改修コストが発生。また、浸水した際には事業停止による売上減少や修繕コストが発生。 全事業

部門高

★中長期 ⑥ - ・物流施設の移転

- ・防災・減災、BCPに関連する施策の推進(ハザードマップの整備活用、止水板の設置)

サプライチェーン下流(取引先店舗)が被災することにより、販売機会が損失し、売上が減少。 食品 高 ⑥ - ・サプライチェーン企業間でのBCP施策の推進

慢性

リスク気温上昇 製品の原料となる農作物・水産物・畜産物の生産適地の変化や品質の低下により、仕入れコストが上昇し、収益率が低下。 食品 高 ④ ⑤ - ・気候変動リスクや消費者ニーズの変化を踏まえ、新たな品種や商品の開発に着手

精米工場等の室温上昇により一部の機械設備が故障し、修繕コストが発生。また、事業停止期間の売上が減少。 食品 高 ⑤ - ・設備機器の適切な保守

- ・メンテナンス及び改修

熱中症や南方系の感染症のリスク増大により、社員の健康被害や人員不足が発生し、売上が減少。また、外食利用機会が減少し、売上が減少する。 全事業

部門中~高 ⑥ - ・物流における省人化物流オペレーションの実施

- ・健康管理の徹底、テレワークの推進

海面上昇 浸水リスクの高い港湾を発着する物流事業が停止し、売上が減少。 物流

食品高

★② ⑥ - ・物流施設の移転

- ・防災・減災、BCPに関連する施策の推進(ハザードマップの整備活用、止水板の設置)

機会 市場 リユースやリサイクルに関する規制が強化 静脈物流の需要の拡大を受け、市場参入することで新規顧客を獲得し、売上が増加。 物流 中~高 短中期 ① - ・静脈物流を基盤とした3Rの推進

製品・

サービス顧客の温室効果ガス(GHG)排出削減のための行動変容 GHG排出量の少ない車両・設備の導入により、GHG排出削減に取り組む顧客を獲得でき、売上が増加。 物流 中~高 ② - ・エネルギーミックスを踏まえた注力分野選択

GHG排出量の少ない生産物や商品の開発により、GHG排出削減に取り組む顧客を獲得でき、売上が増加。 食品 高 ① ④ ⑤ - ・気候変動リスクや消費者ニーズの変化を踏まえ、新たな品種や商品の開発に着手

気候変動対策の取組をIR活動としてPRすることで、投資家からの評価が向上し、投資が増加。 全事業

部門中~高 ⑥ - ・気候変動リスクへ対応する施策を計画的に実施し、積極的に開示(TCFDの開示、CDP気候変動への回答)

気温上昇 高温耐性のある品種の開発や、将来の米生産適地と連携を強化することで、安定した米の仕入れが可能となり、売上が増加。 食品 高 中長期 ② ④ ⑤ - ・気候変動リスクや消費者ニーズの変化を踏まえ、新たな品種や商品の開発に着手

気候変動による漁場の変化への迅速な対応により販売機会が増加し、売上が増加する。 食品 高 ② ⑥ - ・サプライヤーとの連携を深め、環境変化を把握

製品・

サービス台風・豪雨・洪水の頻発化、激甚化 災害に強い最適輸送システムの需要が拡大し、需要に沿ったサービスを提供することで売上が増加。 物流 中~高 中長期 ② - ・荷主やサプライチェーン上の各プレイヤーと連携・協働し、物流を効率化・高度化

レジリエンス 自社所有のデータセンターや物流拠点を災害リスクが低い地域に移転することで、事業継続性が確保でき、売上が増加。 情報、

物流中~高 ② ⑥ - ・物流施設、データセンターの移転

停電時対応のために再エネ電源による自社発電設備を導入することで、電力コストが減少、売電収入を獲得。 全事業

部門中~高 ② ⑥ - ・再エネ設備の導入(太陽光発電の導入)

商品調達の不安定化に対応するため、複数調達先の確保、リードタイムの調整、仕入先の最適化により事業継続性が確保でき、競争優位性が高まることで受注機会が増加。 食品 高 ② ⑥ - ・サプライチェーンの強靭化

- ※1 「全事業部門」は全社に影響するもの

- ※2 ★は財務影響を試算したリスク

- ※3 「経営基本方針におけるマテリアリティの以下の番号との対応を示す。

①環境に配慮した事業活動の推進、②製品・サービスの品質向上、③人財の多様性と活躍の促進、④地域コミュニティ及び生産地と農業の発展、

⑤持続可能なコメの調達の推進、⑥コーポレート・ガバナンスの深化

-

シナリオ群の定義

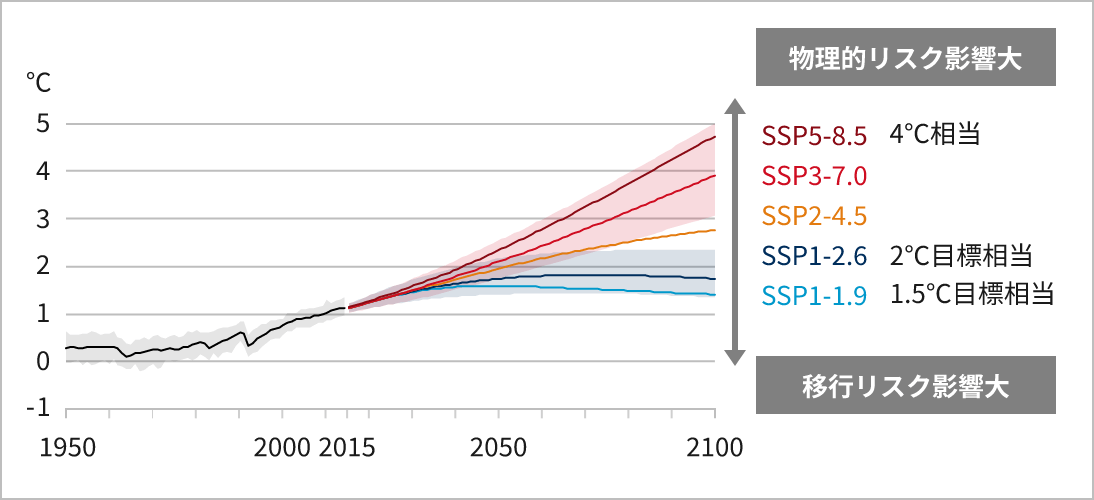

移行リスクとして炭素税導入による追加コスト、物理的リスクとして洪水・高潮発生時に拠点が浸水することによる追加コスト・被害額を対象とし、シナリオ分析は、気候変動に関する政府間パネル(IPCC)と国際エネルギー機関(IEA)の情報に基づき、1.5℃/2℃上昇、4℃上昇を想定しました。

使用するシナリオ群

温度上昇帯

(2100年)IEA

WEOIPCC

RCPIPCC

RCP4℃上昇 RCP8.5 SSP5(化石燃料依存)-8.5 2℃上昇 APS(ネットゼロ宣言国は全て達成) RCP2.6 SSP1(持続可能性重視)-2.6 1.5℃上昇 NZE(2050年ネットゼロ達成) SSP1(持続可能性重視)-1.9 使用する財務影響試算 炭素税導入 洪水、米 高潮 1850~1900年を基準とした世界平均気温の変化

出典:気候変動に関する政府間パネル(IPCC)第6次評価報告書(AR6)第1作業部会報告書気候変動2021

-

インパクト評価

重要度が高く、試算可能なリスクについて、移行リスクとして炭素税導入による追加コスト、物理的リスクとして洪水・高潮発生時の拠点の浸水による追加コスト・被害額を試算しました。

-

①移行リスク

国際エネルギー機関(IEA)の情報に基づき、国内(連結含む)の事業所等のエネルギー消費に伴い排出される温室効果ガス排出量に応じて課税される追加コストを算定しました。1.5°C上昇シナリオで追加コストが大きくなり、2050年の影響は、約4.8億円、2023年度経常利益に対して最大約15%となる試算結果となりました。

リスク シナリオ 財務影響

(金額(百万円))財務影響

(対 経常利益(%))財務影響

(対 売上(%))2030年

(短期)2050年

(中期)2030年

(短期)2050年

(中期)2030年

(短期)2050年

(中期)炭素税導入 1.5℃上昇 267.79 478.19 8.41 15.02 0.42 0.74 2℃上昇 258.22 382.55 8.11 12.01 0.40 0.59 - ● 計算方法

現在の二酸化炭素排出量 × 将来の炭素税価格 - ● 使用した炭素税価格の将来シナリオ

IEA(国際エネルギー機関)が提供するWorld Energy Outlook2023に記載される下記シナリオを採用。

・1.5°C上昇:NZE2050(Net Zero Emissions by 2050 Scenar io)

・2°C上昇:APS(Announced Pledges Scenar io)

- ● 計算方法

-

②物理的リスク

気候変動に関する政府間パネル(IPCC)が提供する将来予測データを用いて、国内事業所・倉庫・不動産が、洪水又は高潮で浸水被害を受けた場合、事業継続に必要な代替オフィスの借り上げ費(追加コスト)、事業停止による売上減少額及び賃料収入減少額、浸水による資産毀損額を算定しました。4°C上昇シナリオで財務影響が最も大きくなり、2100年の影響は約35億円、経常利益に対して約108%となる試算結果となりました。

リスク シナリオ 財務影響

(金額(百万円))財務影響

(対 経常利益(%))財務影響

(対 売上(%))2030年

(短期)2050年

(中期)2100年

(長期)2030年

(短期)2050年

(中期)2100年

(長期)2030年

(短期)2050年

(中期)2100年

(長期)洪水・高潮による

拠点の浸水1.5℃上昇

(高潮)0 1,067 2,069 0.00 33.52 51.04 0.00 1.65 2.52 2℃上昇

(洪水・高潮)37 1,482 2,265 1.16 46.53 71.12 0.06 2.30 3.51 4℃上昇

(洪水・高潮)368 2,069 3,450 11.56 64.97 108.36 0.57 3.21 5.35 - ● 計算方法

自然災害による追加コスト・被害額(将来ー現在)を計算

追加コスト・被害額は、公的機関が公表するデータを用いて洪水・高潮発生時の各拠点の浸水深を判定し、浸水被害実績に基づく国の算定方法に準拠して、拠点別にオフィス代替費用、売上減少額、賃料収入減少額、資産毀損額を試算。 - ● 使用した浸水深の将来シナリオ

IPCC(気候変動に関する政府間パネル)が提供する下記シナリオを採用。

・洪水:AR5(第5次評価報告書)のRCPシナリオ(2°C、4°C上昇相当)

・高潮:AR6(第6次評価報告書)のSSPシナリオ(1.5°C、2°C、4°C上昇相当)

- ● 計算方法

-

c.リスク管理

当社グループでは、リスクに対応するため、社長を委員長とするリスクマネジメント委員会を設置しております。同委員会ではサステナビリティ課題を含む当社グループ全体のリスクマネジメントにあたるとともに、リスクマネジメント方針の策定、体制の整備、運用状況の確認を行っています。実務面では、環境経営戦略に関しては経営企画部を管掌するコーポレート本部長が責任を負います。

リスク管理のプロセス

現在、下記①~④に示す手順に従い、3年に1回の中期経営計画の策定時及び必要に応じて、バリューチェーン全体のサステナビリティ関連のリスクと機会の特定及び評価を行っております。そのプロセスは取締役会が決定した「内部統制システムの整備に関する基本方針」に基づくリスクマネジメント方針のリスク管理プロセスと統合しております。

-

①マテリアリティの特定プロセス

経営企画部が課題候補リストを作成し、カンパニーごとにカンパニー長がバリューチェーンにおける課題の抽出を実施します。抽出した課題をカンパニーの重要度と社会的重要度を判定して、両方の重要度が高いものが各カンパニーのマテリアリティとして特定されます。マテリアリティは経営会議で審議され、社長が承認後、取締役会で決議されます。現在、マテリアリティに気候変動問題への対応は含まれています。

-

②マテリアリティの経営戦略への統合プロセス

まずマテリアリティに対処するため3ヵ年の中期経営計画が策定されます。それに基づき、リスクマネジメント委員会は、リスク毎の対応方針として年度経営方針を決定します。カンパニー長はそれに基づき、カンパニーごとの年度計画を作成します。計画の適切性は経営会議で決議後、取締役会で承認されます。

-

③実行と実績評価のプロセス

活動の進捗や成果を、社長及び常勤取締役が出席する年二回のレビュー会議で評価します。社長及び常勤取締役は評価に応じて修正や是正といった処置を執行役員に指示します。それらの内容は、社長及び常勤取締役の職務執行状況として取締役会に報告されます。

-

④見直しと修正のプロセス

3ヵ年の中期経営計画期間中に経営環境に大きな変化があった場合、リスクマネジメント委員会は各カンパニーに対策を指示します。指示を受けたカンパニー長は、対応方針を決定して計画を策定します。計画の適切性は経営会議で審議し、社長の承認後、取締役会で決議されます。

d.指標と目標

当社グループは経営基本方針におけるマテリアリティの1つとして「環境に配慮した事業活動」を特定しています。

GHGプロトコルに沿ってScope1~3の排出量を算定し、GHG排出量(Scope1・2)を「2030年までに2013年度対比50%削減」を目標に掲げ、温室効果ガス排出量の削減に努めています。

なお、2023年度の排出量は、2023年度にM&Aした㈱ショクカイを算定範囲に追加して算出しました。

事業活動に伴い排出されるGHG排出量

| 区分 | GHG排出量(t-CO2) | |||

|---|---|---|---|---|

| 2022年度 | 2023年度 | 2024年度 | ||

| Scope1 | 5,404 | 5,168 | 4,960 | |

| Scope2 | ロケーション基準 | 9,894 | 13,479 | 12,652 |

| マーケット 基準 |

10,400 | 7,384 | 5,168 | |

| 計 (Scope1+2) |

ロケーション基準 | 15,298 | 18,647 | 17,612 |

| マーケット 基準 |

15,804 | 12,552 | 10,128 | |

| Scope3 | 157,424 | 220,705 | 288,867 | |

| 計 (Scope1+2+3) |

ロケーション基準 | 172,722 | 239,352 | 306,479 |

| マーケット 基準 |

173,228 | 233,257 | 298,995 | |